Бух баланс скачать образец. Бухгалтерский баланс предприятия. Отчет о финансовых результатах по упрощенной форме

Бухгалтерский баланс — главный отчет, составляемый каждой организации. При желании юридическое лицо может на свое усмотрение сформировать данный отчет в любой момент деятельности, например, для проверки учетной бухгалтерской деятельности. Однако для представления сведений в контролирующие органы баланс следует заполнять по итогам года. В 2017 году надо заполнить бухгалтерский баланс за 2016 год и подать его в ФНС и орган статистики.

Бланк бухгалтерского баланса за 2016 год для подачи в 2017 году

Форма баланса, которую нужно будет заполнять для подачи годовой бухгалтерской отчетности за 2016 год, утверждена приказом Минфина №66н от 02.07.2010 в ред. от 06.04.2015.

Бухгалтерский баланс за 2016 год для подачи в 2017 году бланк — .

Форму можно дополнять строками, но нельзя удалять имеющиеся. С помощью дополнительных строк можно раскрыть содержание отдельных статей баланса, делается это по личному желанию организации.

Коды для строк баланса устанавливаются в соответствии с четвертым приложением к указанному приказу.

Скачть образец заполнения бухгалтерского баланса за 2016 год можно внизу статьи.

Порядок и сроки подачи баланса

Заполненный баланс следует подать за 2016 год не позднее конца марта 2017 года, так как 31 марта в 2017г. выпадает на пятницу, то никаких переносов не будет. Последний день марта — крайняя дата передачи бухгалтерского баланса в контролирующие органы по месту учета в ФНС и Росстат.

Отчет в ФНС можно подать в удобном формате — электронном или бумажном. В Росстат сдается электронный баланс.

Баланс обязателен для всех организаций на любой системе налогообложения. Малые предприятия вправе заполнить упрощенную форму баланса.

ИП бухучет не ведут и баланс не заполняются независимо от применяемого налогового режима.

Правила заполнения бухгалтерского баланса в 2017 году

При оформлении баланса следует учитывать следующие моменты:

- составление отчета всегда приходится на конкретный временной момент, для подачи баланса в контролирующие госорганы отчет составляется на последний день декабря отчетного года;

- в балансе также показываются сведения о годовой деятельности за два предшествующих года, показатели указываются на последний декабрьский день этих лет, при сдаче баланса за 2016 год следует также показать результаты на 31 дек. 2015 и 2014 годов. Предыдущие показатели берутся из баланса, заполненного за предшествующий год;

- заполнение баланса проводится на основании оборотно-сальдовой бухгалтерской ведомости, составленной в последний день последнего месяца отчетного года. Из полученной ведомости распределяются данные по статьям баланса;

- пустые строки заполняются прочерками — ставится короткая черт посередине клетки;

- указываемые суммовые показатели могут быть округлены до тысяч или миллионов рублей, решение организации об округлении указывается в верхней части бланка бухгалтерского баланса;

- отрицательные показатели указываются в круглым скобках;

- распределение показателей оборотной годовой ведомости производится по активам и пассивам (ресурсам и источникам их образования);

- правильно составленный баланс должен обеспечивать точное соответствие итоговой суммы активов и пассивов, отсутствие такого равенства связано с наличием ошибок в учете, задача бухгалтера их выявить и устранить, сдавать баланс можно только в том случае, если сошлись его показатели.

Образец заполнения бухгалтерского баланса за 2016 год

Заполненный образец баланса, который нужно будет сдать в 2017 году представлен для бесплатного скачивания ниже.

В таблице представлены особенности заполнения отдельных строк баланса.

Заполнение активов бухгалтерского баланса за 2016 год:

|

Номер строки баланса |

Как заполнить строку баланса |

| 1110 Немат.акт. | Показатель для внесения в строку определяется так:

|

| 1150 Осн.ср. | Показатель вычисляется так:

|

| 1170 Фин.влож. | Показываются финансовые вложения на долгосрочный период, срок погашения которых не наступит в течение ближайших 12 месяцев (акции, вклады в УК других лиц, облигации, выданные займы за исключением беспроцентных).

Показатель можно вычислить так: С указанные счетов следует выделить данные по долгосрочным вложениям. Для этого удобно в течение года долгосрочные и краткосрочные вложения учитывать на отдельных аналитических счетах. Если же такое деление не совершалась, то придется это сделать в момент составления баланса. |

| 1210 Запасы | Показатель можно вычислить следующим образом:

|

| 1230 Деб.зад. | Показатель для внесения в бухгалтерский баланс считается следующим образом:

|

| 1240 Фин.влож. | Вложения, срок погашения которых наступает в течение ближайших 12 месяцев. Для удобства заполнения бухгалтерского баланса за 2016 год следует в течение года отделять краткосрочные вложения от долгосрочных на отдельных аналитических счетах.

Показатель для заполнения строки баланса высчитывается так:

С указанных счетов берутся только суммы, относящиеся к краткосрочным вложениям. |

| 1250 Ден.ср. | Формула для вычисления:

|

Заполнение пассивов баланса за 2016 год:

|

Номер строки баланса |

Как заполнить строку баланса |

| 1340 Переоценка | Данные приводятся только по проведенной переоценки в отношении основных средств, показатель для заполнения строки баланса берется из сальдо по К. сч.83. |

| 1370 приб/уб | После проведения реформации, в данную строку вносится показатель, равный сальдо сч.84.

Сальдо по К. сч.84 означает прибыль и вносится без скобок. Сальдо по Д. сч.84 означает убыток и вносится в круглых скобках. |

| 1410 Заем.ср. | В данную строку пассивов баланса включаются долгосрочные кредиты и займы. Показатель для заполнения соответствует Сальдо по К. сч.67. |

| 1510 Заем.ср. | В данную строку пассивов баланса включаются краткосрочные кредиты и займы. Показатель для заполнения соответствует Сальдо по К. сч.66. |

| 1520 Кред.зад. | Показатель для заполнения считается так:

|

| 1540 Оцен.обяз. | Сальдо по К. сч.96. |

Проверка правильность заполнения бухгалтерского баланса за 2016 год:

Показатель стр.1600 должен быть равен показателю стр.1700 — сумма активов равна сумме пассивов. При несоблюдении равенства, нужно проверять учет, выполненные арифметические действия и искать ошибку.

Скачать бесплатно образец

Бухгалтерский баланс бланк 2017 скачать — .

Бухгалтерский баланс образец заполнения за 2016 год — .

Видео, которое поможет составить бухгалтерский баланс

Известно, что все компании обязаны формировать отчеты относительно своего уровня платежеспособности, а также относительно результатов своей предпринимательской деятельности. Такая необходимость регулируется Федеральным законом №402 , который был принят в декабре 2011 года.

В данном случае речь идет о бухгалтерской финансовой отчетности, в частности о бухгалтерском балансе по форме 1 .

Представление

Форма бухгалтерского баланса была утверждена Приказом Министерства финансов РФ №66н в июле 2010 года. Сформированный Приказ начал действовать уже по отношению к годовой бухгалтерской отчетности за 2011 год.

Форма бухгалтерского баланса была утверждена Приказом Министерства финансов РФ №66н в июле 2010 года. Сформированный Приказ начал действовать уже по отношению к годовой бухгалтерской отчетности за 2011 год.

В процессе формирования бухгалтерского баланса компании в обязательном порядке своими силами рассчитывают детализацию показателей относительно статей с учетом уровня существенности .

Причем следует отметить, что в бухгалтерской отчетности, которая предоставляется территориальным отделам налоговой службы и статистики после соответствующей категории «Название значения» приводится поле «Код», в котором необходимо отобразить имеющиеся показатели согласно Приложению №4 к Приказу Министерства финансов от июля 2010 года №66н.

Бухгалтерский баланс формируется по форме 1. Причем отчет относительно финансовых показателей в бухгалтерском учете формируется по форме 2.

Необходимость

В число отчетности форма бухгалтерского баланса относится к ключевому бланку, который подвержен обязательному заполнению.

Как уже отмечалось ранее, она в полной мере позволяет охарактеризовать финансовую ситуацию в компании на определенный отчетный период (согласно пункту 18 ПБУ 4/99).

Важно помнить об одном немаловажном нюансе: активы и долговые обязательства в балансе, в зависимости от непосредственного периода погашения подразделяются на краткосрочные и долгосрочные.

В свою очередь, активы и долговые обязательства относятся к краткосрочным в том случае, если период их погашения составляет не больше 1 календарного года по завершению отчетной даты либо же длительностью операционного цикла, если он свыше одного года.

Все иные активы и долговые обязательства отображаются в рассматриваемом балансе как долгосрочные.

Порядок заполнения с кодами

Рассматриваемая форма бухгалтерского баланса включает в себя несколько основных разделов

, а именно актив и пассив.

Рассматриваемая форма бухгалтерского баланса включает в себя несколько основных разделов

, а именно актив и пассив.

В разделе актива отображаются ресурсы компании, в то время как в пассиве – каналы из формирования.

Кроме того, отличительной особенностью баланса принято считать равенство итоговых показателей актива и пассива. Во многом это связано с имеющимся принципом двойной записи, который активно используется в бухгалтерском учете.

Предусмотренный актив баланса включает в себя несколько подразделов , а именно:

- оборотные.

Параллельно с этим пассив содержит в себе 3 подраздела , а именно:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

При этом каждый компонент актива и пассива рассматриваемого баланса именуется как статья.

Статьи актива отображают сущность ресурсов , включая их применение и объем. Параллельно с этим статьи пассива позволяют в полной мере охарактеризовать каналы формирования ресурсов. В частности речь идет о том:

- за счет каких каналов сформирована определенная часть активов;

- с какой целью они используются, и какой их объем.

В процессе формирования бухгалтерского баланса необходимо обращать внимание на следующее :

- сведения рассматриваемого баланса на начало календарного года должны в полной мере соответствовать тем, которые имели на конец предыдущего отчетного года (с обязательным учетом осуществимой реорганизации);

- категорически не допускается вариант зачета между статьями активов и пассивов, статьями по отношению к доходу и финансовым затратам, за исключением тех ситуаций, когда зачет предусматривается действующими нормативными актами;

- соответствующие статьи рассматриваемого баланса в обязательном порядке должны быть подтверждены сведениями относительно инвентаризации имущества, имеющихся обязательств и расчетов.

Что касается типовой формы, то она четко регламентируется Министерством финансов (речь идет о Приказе №67н от июля 2003 года). Но, параллельно с этим компаниям предоставляется возможность своими силами формировать форму рассматриваемого баланса, применяя типовой вариант в качестве образца. Причем в обязательном порядке должны быть соблюдены общие требования к бухгалтерской отчетности .

В процессе формировании и утверждения формы рассматриваемого баланса (по форме 1) рекомендуется использовать определенные коды конечных строк и коды строк категорий и групп статей , которые отображены в образце балансовой формы.

Если же для какого-либо значения в балансе, сформированного компанией своими силами, осуществляется в обязательном порядке расшифровка, то статьи этой же расшифровки должны быть кодированы самой компанией.

Бухгалтерский баланс включает в себя такие обязательные реквизиты , как:

- отчетную дату, по состоянию на которую будет осуществляться баланс;

- полное название компании, в четком соответствии с учредительной документацией (наличие каких-либо сокращений недопустимы, поскольку это является основной причиной аннуляции этой документации);

- персональный идентификационный номер налогоплательщика (имеется в виду ИНН);

- основная разновидность трудовой деятельности компании с кодом ОКВЭД (по желанию допускается возможность отображения и иных, вспомогательных разновидностей предпринимательской деятельности, однако на практике их не указывают);

- к какой разновидности организационно-правовой форме относится (в четком соответствии с классификатором ОКОПФ и ОКФС);

- в чем именно измеряется – тысячи, рубли (по коду ОКЕИ 384) либо же миллионы, рубли (по коду ОКЕИ отображается 385);

- месторасположение (имеется в виду юридический адрес);

- дату утверждения (необходимо отображать установленную дату непосредственно для годовой бухгалтерской отчетности);

- дату отправки/получения (необходимость в отображении конкретной дате почтового, электронного либо же иного способа отправки бухгалтерской отчетности либо же даты ее передачи по факту).

Суммарные значения статей рассматриваемого баланса отображаются исключительно в тысячах рублей без указания десятичных знаков. Компании, которые включают в себя существенные объемы оборотов реализации, обязательств и так далее, могут в полной мере указывать сведения в миллионах рублей (без отображения десятичных знаков).

Показатели относительно отдельных разновидностей активов, различных долговых обязательств, прибыли, финансовых потерь и иных хозяйственных операций могут быть отображены в рассматриваемом балансе суммарным размером, если каждый из показателей по отдельности является несущественным для оценивания финансового положения компании либо же результатов ее предпринимательской деятельности (имеется в виду также финансовый показатель).

Как отмечалось выше, строки баланса обязательно подлежат кодированию. Непосредственно сам код берется в Приложении №4 к Приказу №66н.

Период для отображения сведений

Все необходимые балансовые значения в обязательном порядке быть скомпонованными по одной из таких дат :

- отчетной дате, которая соответствует концу декабря календарного года, за который формируется соответствующий отчет (к примеру, 2016 года);

- конец декабря календарного года (имеется в виду 31 число), который предшествует отчетному периоду (к примеру, 2015 года);

- конец декабря календарного года (имеется в виду 31 число), который был непосредственно перед предыдущим (к примеру, 2014 года).

Исходя из этого, можно сделать вывод, что рассматриваемый баланс формируется за отчетный календарный год, который предшествует и за тот, который относится к предыдущему.

Вне зависимости от того, какая именно компания (большая либо же нет), все они в обязательном порядке должны вести и формировать бухгалтерскую отчетность . Этот вопрос четко регулируется частью 1 статьи 6, частью 2, статьи 13 Федерального закона №402, принятого в декабре 2011 года.

Если говорить об индивидуальных предпринимателях, и в некоторых ситуациях, к которым располагаются филиалы на территории РФ, представительства и тому подобные различные структурные подразделения компаний, сформированных по действующему законодательству зарубежных стран, в полной мере освобождаются от предусмотренной обязанности .

Образец

Для минимизации рисков допускать какие-либо ошибки или занесение недостоверных сведений в бухгалтерском балансе по форме Ф1 нельзя .

На практике процесс формирования рассматриваемого документа не составляет каких-либо сложностей, поэтому вероятность различного недопонимания сводится к минимуму.

Инструкция по заполнению в 1С — в данной статье.

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

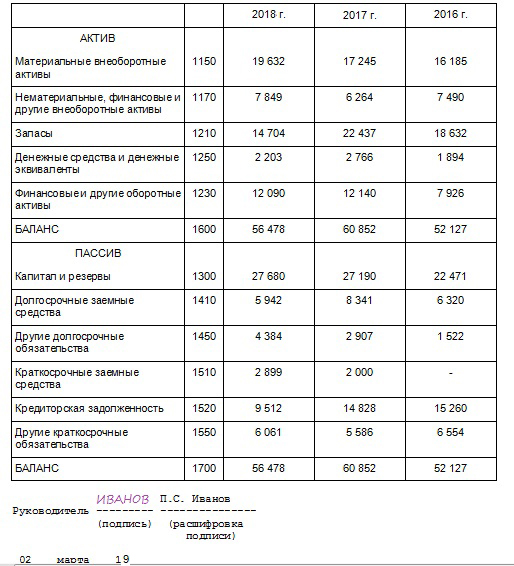

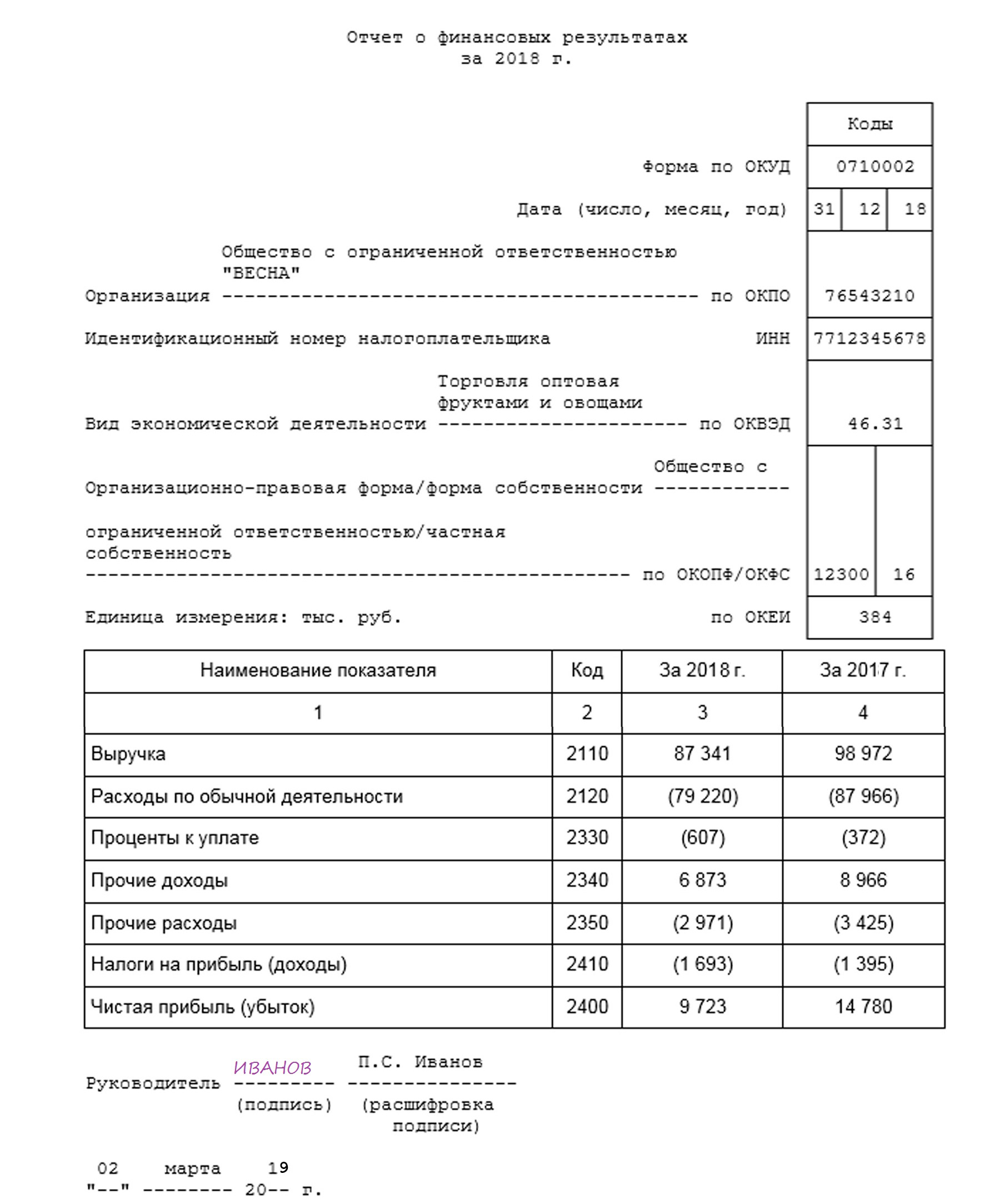

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке . Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

|

Статья актива |

Счета |

Код строки |

Статья пассива |

Счета |

Код строки |

|

Материальные внеоборотные активы (ВА) |

Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 |

Капитал, резервы |

Сч. 80, 81, 82, 83, 84, 99 |

||

|

Финансовые, нематериальные, прочие ВА |

Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) |

Заемные средства долгосрочного характера |

|||

|

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Остальные долгосрочные обязательства |

Сч. 60, 62, 73, 75, 76, 96 |

|||

|

Денежные эквиваленты и средства |

Сч. 50, 51, 52, 55, 57 |

Заемные средства краткосрочного характера |

|||

|

Финансовые и прочие оборотные активы (ОА) |

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Кредиторская задолженность |

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Прочая кредиторская задолженность |

Сч. 79 (договора доверительного управления), 96, 98 |

||||

|

Итого по активу баланса стр. 1600 |

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 |

Итого по пассиву баланса стр. 1700 |

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу , пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме . Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2018. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2019, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции совершенные в иностранной валюте пересчитайте по курсу, установленномуу на день совершения операции;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2018 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2018 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2019. Однако в 2019 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2018 г. — 01.04.2019.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2018, обязана отчитаться по общепринятым правилам, то есть до 01.04.2019. А вот те компании, которые были образованы после 30.09.2018, должны отчитываться не в 2019, а в 2020 г. То есть за отчетный период 2019 года плюс срок существования в 2018.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Полная стоимость кредита, формула расчета Чему равен процентный период в потребительском кредитовании

Полная стоимость кредита, формула расчета Чему равен процентный период в потребительском кредитовании Становление фашизма в европе Политико-экономические доктрины фашистской

Испании

Становление фашизма в европе Политико-экономические доктрины фашистской

Испании Статистическая отчетность Особенности и порядок заполнения

Статистическая отчетность Особенности и порядок заполнения Сбербанк Онлайн личный кабинет — вход Дбо бпс сбербанк интернет банкинг старая версия

Сбербанк Онлайн личный кабинет — вход Дбо бпс сбербанк интернет банкинг старая версия Как начать майнинг криптовалюты новичкам с нуля (начало) на видеокарте и т

Как начать майнинг криптовалюты новичкам с нуля (начало) на видеокарте и т Как сделать перевод на карту Хоум Кредит с карты Сбербанка: условия, комиссия

Как сделать перевод на карту Хоум Кредит с карты Сбербанка: условия, комиссия Какие банки предоставляют автокредит на подержанный автомобиль

Какие банки предоставляют автокредит на подержанный автомобиль