Расчет arr в excel пример. Чистая приведенная стоимость NPV (ЧПС) и внутренняя ставка доходности IRR (ВСД) в MS EXCEL. IRR - что это такое? Формула IRR

Финансовых формул в Excel много. Разберем самые важные формулы, которые позволят рассчитать:

- (Net Present Value) или чистую приведенную стоимость;

- IRR инвестиционного проекта (Internal Rate of Return) или внутреннюю ставку доходности;

Также рассмотрим некоторые нюансы и хитрости использования этих формул. Все расчеты можно найти в приложенном файле. Основной акцент сделан на функции Excel.

Как рассчитать NPV в Excel

Рассмотрим условный пример: есть проект, который ежегодно в течение 5 лет будет приносить 250 000 рублей. На его реализацию нужен 1 000 000 рублей. – 10%.

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV>0), то проект выгодный. В противном случае – нет.

Формула NPV выглядит так:

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV>0), то проект выгодный. В противном случае нет.

Чтобы рассчитать NPV, нам потребуется сделать в Excel следующее:

Добавим порядковые номера лет: 0 – стартовый год, к нему приводятся потоки.

1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены действия, которые прописаны выше после знака суммы (Σ).

Денежный поток за период делим на сумму 1 и ставку дисконтирования, возведенную в степень соответствующего года. Рассчитанная строка представляет собой дисконтированный денежный поток. Чтобы получить значение NPV, достаточно найти общую сумму всей строки.

Получается «-52 303». Проект невыгоден.

Читайте также :

Кому пригодится : допустим, ваша компания планирует инвестировать в перспективный на первый взгляд проект. У него хорошая чистая приведенная стоимость (NPV), неплохая внутренняя норма рентабельности (IRR). Эти показатели кажутся совершенно стандартными и общепринятыми. Но в их расчетах есть много тонкостей, которые влияют на итоговую цифру, а иногда и на принимаемое решение. Читайте статью, чтобы разобраться в особенностях оценки проекта, проанализировав его с применением разных методик.

Расчет NPV с помощью формулы ЧПС

Чтобы провести расчет NPV в Excel, необязательно готовить такую таблицу. Достаточно воспользоваться формулой ЧПС в Excel. Где ЧПС – это ставка дисконтирования; диапазон дисконтируемых значений. То есть достаточно указать ячейку с процентом и с денежными потоками. Но при использовании этой формулы с непривычки финансисты часто допускают ошибку:

Вообще-то результаты должны совпадать. Почему же здесь разные значения? Дело в том, что ЧПС в Excel начинает дисконтировать с первого же значения. То есть, она ищет приведенную стоимость. А стартовые инвестиции нужно отнимать после. Правильная запись формулы в нашем случае будет иметь следующий вид:

Стартовые инвестиции «выведены» за пределы дисконтируемого диапазона (красный цвет) и прибавлены (вообще-то, вычтены: так как стартовые инвестиции уже идут с минусом, то D8 нужно прибавлять) отдельно. Теперь результат такой же.

Еще по теме :

Чем поможет : модифицированная внутренняя норма доходности по сравнению с обычным показателем внутренней нормы доходности позволяет получить более точную оценку эффективности инвестиционных проектов, в которых чистый денежный поток меняет знак несколько раз в течение жизненного цикла. О том, как рассчитать этот показатель, – в данном решении.

Чем поможет : чтобы выбрать из двух инвестиционных проектов самый выгодный, предстоит оценить эффективность каждого из них по одному или нескольким показателям – сроку окупаемости, норме прибыли, чистому приведенному доходу и внутренней норме доходности. Подробнее о том, как их сопоставлять, если сами проекты несопоставимы, – в этом решении.

Как оценить эффективность инвестиционного проекта в Excel с помощью IRR

IRR – это еще один показатель для оценки инвестиционных проектов. IRR дает ответ на вопрос: а какая должна быть ставка, чтобы NPV стала = 0?

Формула IRR в Excel

Если ставка дисконтирования < IRR, то проект стоит принять, если нет – отказаться. Как рассчитать IRR в Excel? Очень просто: Подставляем в функцию ВСД итоговый денежный поток.

IRR оказался меньше ставки доходности. Проект невыгодный (тот же вывод, что и при NPV).

NPV и IRR по праву считаются главными экономическими критериями. Их используют и для инвестиционной оценки проектов, и для оценки стоимости существующего бизнеса. В том числе, показатель EVA (Economic Value Added) считается хорошим критерием, поскольку при правильном расчете он равен NPV.

Где еще пригодится расчет NPV и IRR в Excel

NPV и IRR

финансовые специалисты могут использовать в более прикладных делах. Например, в решении вопроса с банками о реальной кредитной ставке. Дело в том, что при выдаче кредита банки рассчитывают сумму аннуитета или, другими словами, равномерного платежа. Чтобы спланировать выплаты по кредиту важно понимать, как проводится расчет аннуитета.

Допустим, вы собираетесь взять кредит 1 000 000 рублей на 5 лет под 10% годовых. Платить будете раз в год равными платежами. Формулу расчета аннуитета из учебника по финансовому менеджменту здесь приводить не будем. Приведем формулу Excel:

ПЛТ – ставка дисконтирования; количество периодов; сумма кредита которую вы берете.

В формуле есть еще два необязательных пункта. Сумма, которая должна остаться (по умолчанию ноль) и как рассчитать сумму: на начало месяца - ставят 1, на конец месяца – ноль. В большинстве случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого сумма аннуитета определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку. В ней содержатся две части:

- Платеж по кредиту – берем 10% (процент по кредиту) от суммы задолженности на начало периода.

- Тело кредита – разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи).

Задолженность на конец месяца рассчитывается как разность между задолженностью на начало и платежом по телу кредита. Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула расчета аннуитета выглядела бы так:

Годовую ставку мы бы разделили на 12 (привели к ежемесячному показателю) и взяли не 5 периодов, а 5 12 = 60 месяцев. Получаем ежемесячный платеж, равный 21 247 рублей.

Как проверять банки на честность, рассчитав NPV и IRR в Excel

Любой поток платежей по кредиту подразумевает под собой, что все выбытия денег приведены к поступлениям на ставку кредитования. Иначе говоря, если мы построим денежный поток из полученного нами кредита и последующих аннуитетных платежей, то сможем по ним рассчитать NPV и IRR. NPV при этом должно принять нулевое значение, а IRR – показать нам реальную процентную ставку.

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ту самую ставку. Когда банк делает нам предложение, от которого невозможно отказаться, и которое увеличит кредитную ставку «всего» на сколько-то процентов – не верьте и пересчитывайте. Приведу пример, как рассчитать IRR и понять реальный процент по кредиту.

Банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет. Дело в том, что настоящий кредит в начале каждого года уменьшается:

В результате видно, что NPV не равно нулю. А реальный процент не 10, а 12,9%. Обратите внимание, здесь же выросла сумма переплаты. Если вас смутит это, вам могут предложить «еще более выгодные условия» – заплатить переплату сейчас, а остальное потом, меньшими платежами, или как в нашем примере, просто заплатить больше, а потом меньше. Сумма переплаты при этом не изменится, а вот процент – значительно.

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 рублей и добавлена к первому же платежу. Если для реального сектора финансовая математика про «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков – это реальная прибыль. Поэтому они нагружают уже первый платеж. А вы с помощью простых формул это сможете отследить и подготовить основу для дальнейших переговоров.

P.S. Не забудьте, если речь идет про ежемесячные платежи, умножайте на 12.

на предыдущую страницу - к разработке финансовых моделей в EXCELДля целей настоящей статьи под инвестициями или инвестиционными вложениями мы будем понимать направление капитала в виде денежных средств в производственную инфраструктуру с целью создания в будущем серийного производства нового продукта или расширения производства для создания бОльшего объема продукции, и через продажу которой предполагается возврат вложенных инвестиционных средств. Где в свою очередь в качестве производственной инфраструктуры будем рассматривать все составляющие цикла создания продукта потребления от идей, научных исследований и проектных работ до разработки, строительства, внедрения и запуска мощностей серийного производства и сбыта.

Как обычно, сразу выкладываем для скачивания соответствующую финансовую модель инвестиционного проекта (инвестмодель) в виде EXCEL-файла:

Легенда инвестиционного проекта, моделирование которого представлено в EXCEL-файле, заключается в следующем. Инвестиционные средства вкладываются в создание производства некоторых товаров, в проекте они названы готовой продукцией, прибыль от продажи которых направляется на погашение задолженности производственного предприятия перед инвесторами. Срок инвестирования рассматривается в размере 10-ти лет, расчеты финмодели производятся в ежемесячной динамике, начало периода пользователь может задавать сам из выпадающего списка первых чисел различных годов.

С точки зрения специфики объектов капитальных затрат финмодель различает только то, что на инвестиционные средства приобретается производственная инфраструктура, без уточнения способа приобретения – будь то строительство с нуля или покупка готовых производственных мощностей (зданий, сооружений, оборудования и т.п.), включающая в себя склад сырья и материалов и склад готовой продукции, а также площади для персонала, в том числе офисные для управленческого персонала, т.е. аренды офисов не предполагается, также как не предполагается капитальных вложений в торговую и логистическую инфраструктуру – нет своих магазинов и транспортных средств – логистика на аутсорсинге.

Финмодель позволяет задавать уровень максимальной выработки готовой продукции в месяц, при этом план продаж в количестве готовой продукции задается независимо от максимальной выработки производства. Поэтому в инвестиционной модели предусмотрена возможность расширения или масштабирования производства путем капитальных вложений в дополнительные производственные модули, подобные изначальному, источником финансирования которых также являются инвестиции. То есть предполагается, что если в какой-либо будущий период для выполнения плана продаж необходимо производство продукции в объеме превосходящем максимальную выработку одного производственного модуля, то финмодель автоматически рассчитывает инвестиционные капитальные затраты на создание дополнительных производственных мощностей, тем самым, формируется инвестиционный поток модели.

EXCEL-файл с инвестиционной моделью состоит из 10-ти вкладок, в первой из которых, во вкладке «оглавление» представлен список с указанием содержания оставшихся 9-ти вкладок и гиперссылками на них (в файле финмодели предусмотрена возможность перемещения между вкладками посредством гиперссылок через оглавление), кратко это выглядит так:

В листе «условия» пользователь финмодели задает основные исходные условия для моделирования инвестиционного проекта. Начинается все с задания даты старта проекта в ячейке M11 из выпадающего списка дат (набор дат этого списка можно поменять во вкладке «структура», в столбце D). После чего в строках 7, 8 и 9 происходит автоматическая разбивка инвестиционного периода на 10-ть последующих лет.

В строке 13 «условий» задаются общие ежегодные объемы капитальных затрат в тысячах рублей на инфраструктуру одного производственного модуля, с которого проект начинает операционное функционирование.

В строках с 15-той по 48-ую производится ежемесячная разбивка общих сумм капитальных затрат из 13-той строки. Здесь предусмотрены следующие три способа разбивки, выбор которых осуществляется через выпадающий список ячейки M11 со следующими значениями (названия которых можно поменять во вкладке «структура» в столбце G):

Равномерно по году;

Равномерно с…по…;

Вручную.

При выборе способа «равномерно по году» в строках с 35-той по 46-ую общие суммы из 13-той строки просто делятся на 12 для каждого месяца соответствующего года. При выборе способа «равномерно с…по…» в строках 17 и 18 необходимо выбрать из списка номера месяцев начала и окончания капитальных вложений данного года, после чего финмодель автоматически распределит равномерно по выбранным месяцам общие объемы капитальных вложений в блоке строк с 35-ой по 46-ую. Наконец при выборе способа «вручную» Вам будет предложено в строках с 21-ой по 32-ую просто задать процентное распределение по месяцам года общих сумм капзатрат.

В строке 48 задается номер месяца ввода в эксплуатацию объектов капитальных затрат, причем если этот номер не совпадает с номером месяца последних ненулевых ежемесячных объемов капзатрат, то ввод в эксплуатацию будет рассчитан в два этапа: сначала будет введен в эксплуатацию весь объем до указанного месяца, включая его, потом в последний месяц ненулевых объемов будет введен в эксплуатацию оставшийся объем внеоборотных активов.

В ячейке Q50 задается количество лет амортизации производственных объектов.

В строках с 52-ой по 56-тую задаются ограничения на производственные и складские мощности одного производственного модуля: максимальный ежемесячный объем выпуска готовой продукции задается в ячейке Q52, объем собственного склада готовой продукции задается в ячейке Q54, как процент от максимальной ежемесячной выработки, объем собственного склада сырья и материалов – в ячейке Q56 (в удельном пересчете на единицы готовой продукции).

В блоке строк с 58-ой по 77-ую задается план продаж в количестве единиц готовой продукции, как произведение количества потенциальных клиентов/покупателей в регионе продаж (строка 58), прогнозной целевой доли рынка сбыта, которую планирует занять предприятие в регионе, (строка 60) и среднее количество единиц продукции, которое будет покупать клиент, (строка 62).

Операционный цикл нашего предприятия состоит из производственного цикла и торгового цикла, первый из которых начинается покупкой сырья и материалов и заканчивается выпуском готовой продукции и размещением ее на собственный склад. Торговый цикл начинается с размещения готовой продукции на склад предприятия и заканчивается ее продажей клиентам. Соответствующие периоды оборачиваемости или длины указанных циклов задаются в строках 79 и 81.

Такие показатели, как бюджет закупки сырья и материалов, бюджет производства готовой продукции, остатки на конец периода запасов сырья и материалов, а также готовой продукции, рассчитываются в рассматриваемой финансовой модели с точки зрения классического подхода, через коэффициенты оборачиваемости, отталкиваясь от бюджета продаж.

ГП = ГП 1 - ГП 0 + S,

где ГП 1 и ГП 0 – соответственно остатки готовой продукции на конец и начало периода, S – продажи готовой продукции за период.

При этом расчет объема готовой продукции ГП 1 на конец периода производится по такой формуле (можно посмотреть в любом учебнике):

ГП 1 = [ 2 * S * П об (ГП) / кол-во дней периода ] - ГП 0 ,

которая вытекает из классического определения коэффициента и периода оборачиваемости запасов готовой продукции, где П об (ГП) – заданный в строке 79 вкладки «условия» период оборачиваемости готовой продукции.

Естественно задавая объем запасов ГП 0 для первого периода нашей инвестмодели равным нулю, мы последовательно применяя вышеприведенные формулы для каждого очередного периода, а в нашем случае это месяцы (см. вкладку «monthly»), получаем объемы производства за период и остатки запасов ГП на конец периода.

Аналогично рассчитываются объемы закупки сырья и материалов за период, а также запасы на конец периодов сырья и материалов через заранее рассчитанный план производства готовой продукции и заданный в строке 81 период оборачиваемости запасов сырья и материалов относительно выпуска готовой продукции.

Далее мы не будем столь подробно излагать методологию технического устройства файла с финмоделью, поскольку считаем, что будет справедливым предложить заинтересованному в этом пользователю оплатить 750 рублей за подробную методологию моделирования. Запрос на получение платной методологии инвестиционного моделирования можно оставить через обратную связь или позвонив нам по телефону, контакты см. в правом верхнем углу страницы.

Заметим лишь то, что формулы с оборачиваемостью запасов и готовой продукции мы применяем в финмодели для продаж выраженных в натуральных величинах, т.е. в количестве единиц готовой продукции, после чего задавая в строках 83, 85 и 104 соответственно плановую себестоимость продукции, прогнозную инфляцию в рамках стоимости сырья и материалов, а также наценку при продажах, получаем бюджет закупок, план производства и остатки запасов сырья и материалов и готовой продукции в деньгах, в нашем случае в тысячах рублей.

Все расчеты инвестиционной модели происходят в ежемесячной детализации во вкладке «monthly», после чего данные поступают в листы нашего EXCEL-файла с итоговыми формами финансовой управленческой отчетности, см. оглавление выше по тексту.

Отчет о прибылях и убытках или как сейчас стало принятым говорить, «отчет о финансовом результате (P&L) в финмодели представлен в двух вариантах, а именно в виде маржинального P&L и функционального P&L – вкладки «PL_m» и «PL_f».

В маржинальном отчете о прибылях и убытках все расходы разделяются на переменные и постоянные, т.е. на те статьи, которые зависят от тех или иных доходных показателей и на статьи, прямо не зависящие от них. С шаблоном/форматом маржинального P&L можно ознакомиться ниже:

В функциональном отчете о прибылях и убытках все расходы разделяются по принципу функциональной принадлежности, т.е. разделение статей расходов происходит согласно утвержденной оргструктуры предприятия, с шаблоном/форматом функционального P&L можно ознакомиться ниже:

Шаблон/формат отчета о движении денежных средств (Cash Flow), который используется в финмодели выглядит следующим образом:

Формат баланса мы не будем выкладывать, потому как если читателя уже заинтересовала наша финансовая модель инвестиционного проекта, то наверняка он ее скачает и самостоятельно ознакомится с ним (с форматом/шаблоном баланса).

Мы же обратимся к рассмотрению вкладки «NPV», в которой как раз таки с использованием EXCEL-формул проводится NPV-анализ, где рассчитываются такие показатели, как:

NPV инвестиционных вложений (Inv);

NPV потока ДС (CF);

Возврат инвестиций;

PP - период окупаемости;

NPV CF после инвестиционного периода;

PI инвестиционного периода;

NPV полный;

PI полный;

ROI инвестиционного периода;

ROI полный;

Средняя ставка дисконтирования инвестпроекта;

IRR - внутренняя норма доходности.

Формат отчета с NPV-анализом инвестпроекта следующий:

Итак, мы рассматриваем вкладку «NPV». В 12-тую строку этой вкладки мы из отчета Cash Flow вкладки «CF» вносим с помощью EXCEL-формул данные о потоке инвестиционных вложений в проект на капитальные затраты для создания того количества производственных модулей, которое необходимо в соответствии с планом продаж готовой продукции.

В строке 14 производится расчет коэффициентов дисконтирования для каждого года на основе данных из строки 188 вкладки «условия», куда пользователь в свою очередь вносит вручную прогнозные ставки дисконтирования финансового потока отдельно для каждого года инвестпроекта, напоминаем, что эти ставки в общем случае могут быть различными от года к году.

Приведенная стоимость инвестиционных вложений рассчитывается в строке 16 путем суммирования последовательных частных от деления для каждого года строки 12 с номинальными объемами инвестиций на соответствующие коэффициенты дисконтирования из строки 14.

Далее в строках 20 и 24 рассчитываются аналогичным образом приведенные стоимости притоков и оттоков денежных средств проекта без учета возврата инвестиционных займов, но с учетом финансовой деятельности предприятия, если топ-менеджменту последнего пришлось привлекать кредиты на пополнение оборотных средств операционной деятельности.

Рассматриваемая модель предполагает, что инвестиции направляются только на производственную инфраструктуру, а на поддержание операционной деятельности в случае возникновения кассовых разрывов топ-менеджмент предприятия должен сам найти возможность привлечения соответствующих кредитов и займов, объемы которых наша финмодель рассчитывает автоматически через модель овердрафтного кредитования и учитывает эти операции в рамках блока с движением денежных средств по финансовой деятельности в отчете Cash Flow.

Другими словами, в строке 26 рассчитывается приведенный финансовый поток по основной и финансовой деятельности или, что тоже самое, финансовый поток по операционной деятельности предприятия, который как раз таки и необходимо сравнить с приведенным потоком инвестиций из строки 16, что и делается в ячейке M29, в которой считается указанная разница. С помощью условного форматирования EXCEL ячейка M29закрашивается в зеленый цвет, если значение в ней больше нуля, т.е. проект состоятелен (приведенный финпоток по операционной деятельности больше приведенного инвестпотока), и окрашивается в красный, если наоборот – проект убыточен при прочих равных условиях с точки зрения инвестора.

В ячейках M31 и M33 рассчитываются значения показателей PI и ROI:

PI - Profitability Index - Индекс прибыльности инвестиций - равен отношению приведенного финансового потока по операционной деятельности к приведенной стоимости инвестиционных вложений – очевидно, что должен быть больше единицы, чтобы проект был предложен к рассмотрению;

ROI - Return On Investment - Рентабельность инвестиций - равен отношению NPV к приведенной стоимости инвестиций.

В строке 35 производится расчет потока возврата инвестиций, в связи с чем в ячейке M39 рассчитывается показатель

PP - Payback Period - Период возврата или окупаемости инвестиций - равен средневзвешенному по суммам возврата количеству лет, по прошествии которых инвестору вернутся все вложенные в проект денежные средства с учетом заданного уровня дисконтирования.

Далее в блоке строк с 41-ой по 53-тью рассчитываются все уже приведенные ранее показатели эффективности инвестиционного проекта для случая, если инвестор решит не выходить из проекта, а оставить его для себя «навсегда», см. соответствующие формулы в первой части этого раздела. Здесь в качестве ежегодного финансового потока на период после 10-ти лет существования проекта рассматривается средний финансовый поток рассчитанный по периоду следующему после периода окупаемости PP.

Наконец в ячейке M56, а на самом деле в блоке строк с 61-ой по 160-тую путем применения метода дихотомии, как мы уже отмечали выше, рассчитывается приближенное значение показателя эффективности инвестпроекта IRR - внутренней нормы доходности. И чтобы его было с чем сравнивать, в случае если от года к году пользователем модели задаются различные ставки дисконтирования, мы приводим в ячейке M56, с расчетом в блоке строк со 161-ой по 260-тую среднюю единую для каждого года ставку дисконтирования инвестиционного проекта.

В заключение отметим, что за скобки представленного в настоящей статье материала мы осознанно выносим обсуждение таких важнейших понятий, как EBITDA и EVA, а также рыночная стоимость чистых активов, философия которых формирует адекватное понимание того, что такое эффективное управление с точки зрения системы принятия инвестиционных, да и не только, решений. Также отметим, что взгляд на управление через эти понятия подобен, например, системе управления, называемой «бережливое производство», которая сформировалась в Японии. В данном случае речь идет не просто о формулах, через которые формально дается представление обывателю об этих показателях и связанных с ними понятиях, речь идет о том, как в реальной жизни предприятия внедрить соответствующие высоко эффективные системы управления, что является базовой отправной точкой для любого инвестора при формировании команды топ-менеджеров для управления проектом. Указанный материал мы разместим в ближайшем будущем в разделе, посвященном законам эффективного управления.

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

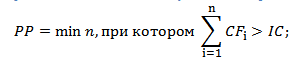

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

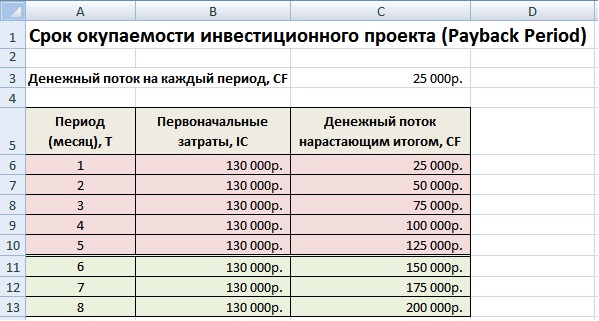

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

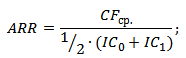

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

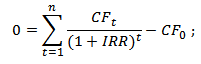

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Для расчета внутренней ставки доходности (внутренней нормы доходности, IRR) в Excel используется функция ВСД. Ее особенности, синтаксис, примеры рассмотрим в статье.

Особенности и синтаксис функции ВСД

Один из методов оценки инвестиционных проектов – внутренняя норма доходности. Расчет в автоматическом режиме можно произвести с помощью функции ВСД в Excel. Она находит внутреннюю ставку доходности для ряда потоков денежных средств. Финансовые показатели должны быть представлены числовыми значениями.

Суммы внутри потоков могут колебаться. Но поступления регулярные (каждый месяц, квартал или год). Это обязательное условие для корректного расчета.

Внутренняя ставка доходности (IRR, внутренняя норма доходности) – процентная ставка инвестиционного проекта, при которой приведенная стоимость денежных потоков равняется нулю. При данной ставке инвестор вернет вложенные первоначально средства. Инвестиции состоят из платежей (суммы со знаком «–») и доходов (со знаком «+»), которые происходят в одинаковые по продолжительности временные промежутки.

Аргументы функции ВСД в Excel:

- Значения. Диапазон ячеек, в которых содержатся числовые выражения денежных средств. Для данных сумм нужно посчитать внутреннюю норму доходности.

- Предположение. Цифра, которая предположительно близка к результату. Аргумент необязательный.

Секреты работы функции ВСД (IRR):

- В диапазоне с денежными суммами должно содержаться хотя бы одно положительное и одно отрицательное значение.

- Для функции ВСД важен порядок выплат или поступлений. То есть денежные потоки должны вводится в таблицу в соответствии со временем их возникновения.

- Текстовые или логические значения, пустые ячейки при расчете игнорируются.

- В программе Excel для подсчета внутренней ставки доходности используется метод итераций (подбора). Формула производит циклические вычисления с того значения, которое указано в аргументе «Предположение». Если аргумент опущен, со значения 0,1 (10%).

При расчете ВСД в Excel может возникнуть ошибка #ЧИСЛО!. Почему? Используя метод итераций при расчете, функция находит результат с точностью 0,00001%. Если после 20 попыток не удается получить результат, ВСД вернет значение ошибки.

Когда функция показывает ошибку #ЧИСЛО!, повторите расчет с другим значением аргумента «Предположение».

Примеры функции ВСД в Excel

Расчет внутренней нормы рентабельности рассмотрим на элементарном примере. Имеются следующие входные данные:

Сумма первоначальной инвестиции – 7000. В течение анализируемого периода было еще две инвестиции – 5040 и 10.

Заходим на вкладку «Формулы». В категории «Финансовые» находим функцию ВСД. Заполняем аргументы.

Значения – диапазон с суммами денежных потоков, по которым необходимо рассчитать внутреннюю норму рентабельности. Предположение – опустим.

Искомая IRR (внутренняя норма доходности) анализируемого проекта – значение 0,209040417. Если перевести десятичное выражение величины в проценты, то получим ставку 20,90%.

В нашем примере расчет ВСД произведен для ежегодных потоков. Если нужно найти IRR для ежемесячных потоков сразу за несколько лет, лучше ввести аргумент «Предположение». Программа может не справиться с расчетом за 20 попыток – появится ошибка #ЧИСЛО!.

Еще один показатель эффективности инвестиционного проекта – NPV (чистый дисконтированный доход). NPV и IRR связаны: IRR определяет ставку дисконтирования, при которой NPV = 0 (то есть затраты на проект равны доходам).

Для расчета NPV в Excel применяется функция ЧПС. Чтобы найти внутреннюю ставку доходности графическим методом, нужно построить график изменения NPV. Для этого в формулу расчета NPV будем подставлять разные значения ставок дисконта.

На основании полученных данных построим график изменения NPV.

Пересечение графика с осью Х (когда чистый дисконтированный доход проекта равняется нулю) дает показатель IRR для данного проекта. Графический метод показал результат ВСД, аналогичный найденному в Excel.

Как пользоваться показателем ВСД:

Если значение IRR проекта выше стоимости капитала для предприятия, то данный инвестиционный проект нужно принять.

То есть если ставка кредита меньше внутренней нормы рентабельности, то заемные средства принесут прибыль. Так как в при реализации проекта мы получим больший процент дохода, чем величина капитала.

Вернемся к нашему примеру. Допустим, для запуска проекта брался кредит в банке под 15% годовых. Расчет показал, что внутренняя норма доходности составила 20,9%. На таком проекте можно заработать.

Полная стоимость кредита, формула расчета Чему равен процентный период в потребительском кредитовании

Полная стоимость кредита, формула расчета Чему равен процентный период в потребительском кредитовании Становление фашизма в европе Политико-экономические доктрины фашистской

Испании

Становление фашизма в европе Политико-экономические доктрины фашистской

Испании Статистическая отчетность Особенности и порядок заполнения

Статистическая отчетность Особенности и порядок заполнения Сбербанк Онлайн личный кабинет — вход Дбо бпс сбербанк интернет банкинг старая версия

Сбербанк Онлайн личный кабинет — вход Дбо бпс сбербанк интернет банкинг старая версия Как начать майнинг криптовалюты новичкам с нуля (начало) на видеокарте и т

Как начать майнинг криптовалюты новичкам с нуля (начало) на видеокарте и т Как сделать перевод на карту Хоум Кредит с карты Сбербанка: условия, комиссия

Как сделать перевод на карту Хоум Кредит с карты Сбербанка: условия, комиссия Какие банки предоставляют автокредит на подержанный автомобиль

Какие банки предоставляют автокредит на подержанный автомобиль