Какую кредитную карту выбрать

Рост конкуренции в банковском секторе способствует появлению большого количества кредиток, предлагаемых учреждениями банковского сектора населению. Практически каждый розничный банк имеет в своем арсенале несколько предложений, которые могут удовлетворить запросы не только тех, кто нуждаются в кредитных средствах. Появляются новые услуги и бонусы для владельцев карточек.

Какие условия по кредитным картам считаются привлекательными

Если коротко охарактеризовать все пластики на рынке возвратных займов, то можно выделить следующие категории, согласно которым можно выбирать продукт в зависимости от того, что хочет в дополнении к заемным средствам получить клиент:

- Карты с повышенным льготным периодом. Сейчас грейс – периодом в 50 дней сложно уже кого удивить, поэтому на рынке появляются предложения от банков, предлагающие повышенный лимит беспроцентного пользования кредитом от 100 дней и выше;

- Пластики с возможностью накопления собственных средств и получения остатка на них, сравнимых по ставке с депозитными счетами;

- Карты с функцией кэшбек. При покупках в магазинах и на сайтах клиент имеет возможность возврата от 1 до 30% средств на счет по окончанию расчетного периода в зависимости от выбранной категории продавца;

- Карты с бесплатным выпуском и обслуживанием;

- Кредитки с возможностью бесплатной обналички. Эра карт как средства расплаты через терминалы уходит в прошлое и сейчас многие банки предлагают пользоваться кредиткой как обыкновенным кошельком;

- Бонусные карты. Покупая товары, получают бонусы, которые можно потратить на приобретение бесплатно услуги от партнеров банка. Чаще всего это мили, которые можно поменять на перелет в авиакомпаниях или дополнительные услуги от перевозчика;

- Карты с возможностью получения без предоставления информации о доходах, так называемые карты по двум документам;

- Дополнительные услуги, как то срочный выпуск, бесплатная доставка по указанному адресу, почтой или возможность открытия сберегательного счета, выпуска бесплатной дополнительной кредитки.

- Карты рассрочки. Особый вид кредиток, по которым можно совершать покупки в партнерских магазинах, выплачивая долг равными долями без начисления процентов в течение до 1 года.

Лучшие кредитные карты 2017 года

Тинькофф карты

Тинькофф Банк предлагает своим клиентам широкую линейку карт с возможностью получать кэшбек до 30% от суммы покупки. Лояльно относится банк и к условиям предоставления кредита, когда не обязательно заполнять справку по форме 2-НДФЛ, а изготавливается карта в течение 2 дней и доставляется курьером. Решение же о выдаче пластика принимается через 3-4 часа после заполнения заявки. Кстати, еще одна опция, о которой не было написано, но подразумевается по умолчанию – все розничные банки предлагают оформление пластиков онлайн на сайтах и пользование мобильным и интернет банком без комиссии.

Процент по кредиту банк предлагает от 12,9% годовых, льготный период, возможность накапливать мили с картой Tinkoff Airlines.

Лучшей среди своих кредиток сам банк позиционирует платиновую карту с обслуживанием 590 рублей в год и лимитом в 300000 рублей.

У всех предложений Тинькофф есть как плюс возможность перехода, проще говоря, рефинансирования кредита другого банка с пониженной ставкой по займу.

100 дней без % от Альфа Групп

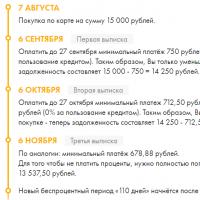

Альфа Банк выпустил карту 100 дней без %, это значит повышенный грейс – период в течение которого можно не платить за обслуживание кредита, в том числе и при снятии наличных. См. также: .Читать конкретно условия льготного периода необходимо мелким шрифтом, но даже ежемесячный взнос на 5% от суммы долга не делает эту карту хуже. Кредитная ставка от 23%, а обслуживание весьма высокое и зависит от статуса – от 1 до 6 тысяч рублей в год. Лимит по кредиту предоставляется в размере до 300000 рублей, но зависит от персональной информации, поданной клиентом.

ВТБ 24 и его бесплатный пластик

ВТБ 24 выпустил карту «Матрешка», предложив своим пользователям кэшбек до 3% на все покупки, кроме оплаты мобильных и прочих транзакций, не связанных с приобретением услуг.

Первый год картой можно пользоваться бесплатно, со второго то же условие соблюдается, если оплачивать ежемесячно с помощью карты 10000 рублей. Что вполне элементарно можно добиться, если покупать продукты в ближайшем магазине и оплатить один раз многочисленные счета от ЖКХ.

Ставка по кредиту составит 24%, а сумму максимального займа от банка в размере 350000 рублей можно будет увеличить до 750000 при активном использовании через полгода.

Льготный период составит 50 дней, а сам пластик выпускается системами Виза и Мастеркард.

Займ на сумму до 150000 рублей можно будет оформить по двум документам, одним из которых – обязательный паспорт РФ, а другой на выбор СНИЛС, заграничный документ, водительское удостоверение или военный билет.

Платиновая Польза от Хоум кредит

Карта с «Пользой Платинум» от банка «Хоум Кредит» по праву занимает место в этом почетном списке благодаря льготному периоду, возможностью участвовать в бонусной накопительной программе Польза. Ставка по кредиту выше, чем у других предложений 29,9%. А обналичивание предусматривается только номинально, поскольку за эту опцию придется заплатить около 4% от суммы обналички.

Кредит выдается без справок на сумму до 300000 рублей, а программа бонусов предусматривает возврат денег в котировке 1балл = 1 рубль. Можно получать 10% кэшбека, совершая покупки в партнерских магазинах онлайн.

Бесплатный кошелек от Ренессанса

Ренессанс кредит предлагает карту с бесплатным обслуживанием.

Предварительное решение выдается за 10 минут с момента оформления заявки, а повышенный кэшбек 10% и возможность не платить за обслуживание без каких либо условий делает предложение выгодным для тех, кому кредитная карта нужна на всякий случай или на черный день.

Лимит установлен в пределах 200000, а ставка по кредиту исчисляется от 24 до 29%.

Пластиковый продукт возможно забрать в любом из указанных отделений клиентом.

Предложения по рассрочке

Карты рассрочки. В эту категорию попали сразу три кредитки – « », «Совесть» и карта рассрочки от того же «ХК». Отличия у карт есть, но принципиальное сходство одно – можно оплачивать покупки в партнерских магазинах, количество которых на сегодня достигает 20000, а потом выплачивать в зависимости от срока рассрочки равные части покупки без дополнительной комиссии. Фактически, схема работает так: купили товар за 10000 рублей, а срок предложения по льготному периоду – 4 месяца, значит, при покупке в декабре этого года, с января по апрель необходимо вносить 2500 рублей на свой счет. Никакой минимальной суммы и комиссий нет, а возникают они только в случае несвоевременного погашения долга. Возможности снимать наличные нет, зато есть кэшбек, а с октября этого года запущена программа «10 месяцев на все». То есть все товары, приобретенные в ноябре и декабре можно оплачивать 10 месяцев. Карты доставляются курьером, а «ХК» предлагает посетить ближайшее отделение.Что нужно знать о кредитках

Перед оформлением пластиковой кредитной карты следует внимательно изучить все условия договора, а если отправляется заявка через интернет, то не полениться и распечатать или открыть все тарифы. Скрытые комиссии, договоры страхования жизни, уменьшающие процент по кредиту, условия использования бесплатного льготного периода и срок «несгорания» кэшбеков и бонусных баллов часто прописаны мелким шрифтом или между строк.

Необходимо помнить одно: абсолютно бесплатных кредитов с возможностью использования карты, как расчетной, то есть вообще без ограничения не существует.

Следует принять решение, на какие цели следует приобретать карту. Будет ли она использоваться, как средство приобретения товаров до зарплаты – тогда возможно, следует остановить выбор на карте с бесплатным обслуживанием. Если планируется активное пользование просто как кошелька с функцией внесения денег – советуем рассмотреть предложения, в которых стоимость возвращенных кэшбеков покроет обслуживание или выполнятся условия, при которых оно будет бесплатным.

Пожелания, как самим не наказать себя материально

Напоследок несколько предложений, которые помогут избежать ненужных трат.

- Партнерский кэшбек – иногда может быть средством привлечения пользователей сети или розничных магазинов. Выгода в 10% может быть не такой и «выгодной», если аналогичный товар стоит в соседнем магазине на 15% дешевле.

- Активация карты может привести к началу ее действия, списыванию комиссии за смс – оповещения. Так что если карта приобретена под конкретную цель, например к отпуску, так и сделайте ее активной в нужное время.

- Проверяйте баланс, снимая средства. Настолько запутанный процент прописан во многих договорах, что лучше проверить, может быть, потом спешное снятие денег в стороннем банке можно будет отложить.

Лучшие карты с большим льготным периодом (обзор): важное

Лучшие карты с большим льготным периодом (обзор): важное Столото личный кабинет — электронный сервис по поиску лотерейного билета

Столото личный кабинет — электронный сервис по поиску лотерейного билета Заговор чтобы выиграть в лотерею, читать в домашних условиях

Заговор чтобы выиграть в лотерею, читать в домашних условиях Подробный обзор с примерами

Подробный обзор с примерами Что будет с криптовалютой в россии

Что будет с криптовалютой в россии С чего начать бизнес с китаем

С чего начать бизнес с китаем Небольшие секреты: как выиграть в лотерею "Русское лото"

Небольшие секреты: как выиграть в лотерею "Русское лото"